インデックス投資で資産を増やす仕組みは、突き詰めると2つに集約されます。「ドルコスト平均法で時間分散しながら買い続けること」と「複利効果で雪だるま式に増やすこと」です。

この記事では、ドルコスト平均法のメリット・デメリットを図解で整理し、単利と複利の差を30年シミュレーションで可視化します。さらに72の法則を使った利回り計算、積立金額別の将来シミュレーションまで、長期積立投資の基本をまとめました。

ドルコスト平均法

ドルコスト平均法とは、株式や投資信託などの投資商品を定期的に一定の金額で購入していく投資手法です。市場価格が高いときには少ない口数を、低いときには多い口数を購入することになり、長期的に購入単価が平準化されます。一度にまとめて投資する「一括投資」に比べて、タイミングリスクを避けられるのが最大の特徴です。

メリット:時間分散によるリスク軽減

定期的に同額を購入することで、市場の上下に一喜一憂せず投資を続けられます。このリスク分散を「時間分散」と呼びます。チャートを見続けて高値掴みしたり、暴落時に狼狽売りしたりといった心理的な失敗を防ぐ仕組みが自動的にできあがります。短期的な価格変動をすべて受け入れて保有し続けることで、長期的な成長の恩恵を受けられるのがドルコスト平均法の強みです。

デメリット:上昇相場では一括投資に劣る

市場が一方的に上昇し続ける局面では、最初に一括投資した方がリターンは大きくなります。ドルコスト平均法はリスクを平均化する手法であり、天井で買うリスクを抑える代わりに、底で大きく拾う機会も逃します。一括投資は時間分散しない分だけハイリスク・ハイリターンです。

図解:一括購入 vs 積立購入の比較

上図のAは一括購入した場合、Bは購入後に下落してから戻った場合の積立購入、Cは購入後に上昇してから戻った場合の積立購入です。

Bパターン(下落→回復)ではドルコスト平均法が有利にはたらきます。下落時に多くの口数を仕込めるため、回復時に一括購入を上回ります(145,703口 vs 120,000口)。Cパターン(上昇→下落)では一括購入が有利です。上昇時に少ない口数しか買えず、平均取得単価が高くなります(104,143口 vs 120,000口)。

継続保有が最も難しい

ドルコスト平均法で時間分散の効果を得るには、短期的なリスク(価格変動)を受け入れてガチホ(継続保有)する必要があります。しかし、これが実は最も難しいポイントです。

Bパターンのように大きく下落してようやく戻った場面では「損失がなくなったうちに売ってしまおう」という感情が湧きます。Cパターンのように高値から購入価格まで下がってきた場面では「利益がなくなる前に確定しよう」と考えてしまいます。こうした人間の感情は「損失回避バイアス」と呼ばれ、メンタル面を訓練しないと抗えません。

短期的なボラティリティはすべて受け入れて、長期的な成長を取りに行く。タイミングを計らずに定額積立することで、最高値更新時には少量の口数を淡々と積み立て、暴落時には多めの口数を根こそぎ買い付ける。簡単そうに聞こえますが、15〜20年以上にわたって継続するのはとても難しいことだと覚えておいてください。

複利効果とは

複利とは、投資で得られた利益(利子や配当)を元本に再投資することで、次の期間からその利益にもさらに利息がつく仕組みです。時間が経つにつれて元本と利益の両方が増えていくため、資産が加速的に成長します。

単利は元本に対してのみ利息がつき、過去の利息には利息がつきません。複利は元本だけでなく、過去の利息にも利息がつきます。この違いが長期では圧倒的な差を生みます。

単利と複利の30年シミュレーション(年利6%)

上記の表は、120,000円を年利6%で30年間運用した場合の単利と複利の比較です。単利では毎年7,200円ずつ加算されるだけですが、複利では毎年の利息が翌年の元本に組み込まれ、年を追うごとに増加幅が大きくなります。

わかりやすく言えば、12万円を利回り6%の株に投資して受け取った配当を財布に入れておくのが単利、受け取った配当を株に再投資するのが複利です(投資信託の場合は「分配金を再投資する」と同じ意味です)。

年率6%で配当を再投資せずに受け取る場合、インカムゲインとキャピタルゲインの合計が投資元本の12万円を超えるのは17年目です。配当を再投資した場合は12年目で元本分を回収できます。この5年の差が、複利のパワーを端的に示しています。

アルバート・アインシュタインは「複利は人類最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」という言葉を残したとされています。「複利で稼ぐ」とは配当や分配金を再投資すること、「利息を払う」とは住宅ローン・自動車ローン・クレジットカードのリボ払いなど、マイナス方向の複利が膨らんでいくことを指しています。

複利の魔法が発揮される条件

複利効果を最大化するためのポイントは3つです。

1つ目は「早く始めること」です。複利の効果は時間が経つほど強力になるため、できるだけ若いうちに始めるのが有利です。

2つ目は「安定した投資先を選ぶこと」です。リスクが高すぎる投資を避け、長期的に右肩上がりが期待できるインデックスファンドなどを選ぶことで、複利効果を安定的に享受できます。

3つ目は「再投資を怠らないこと」です。誘惑に負けて利益を消費せず、配当・分配金を再投資し続けることが、複利の力を最大限に引き出す鍵です。

時間を味方につけてコツコツと積み立てていくことで、将来の大きな資産を築くことができます。

配当・分配金の再投資

オルカンやS&P500連動型など主要なインデックス投信は分配金0円のものが多く、ファンド内部で自動的に再投資されています。売却するまで余計なコストや税金を払わずに効率的な複利運用ができるのが、インデックス投信が長期積立に向いている理由のひとつです。

一方、個別株やETFの配当は自分で再投資する必要があります。年1回・年2回・年4回など決算頻度が異なるため、配当を受け取ったらポートフォリオ比率を見ながら再投資先を決める戦略が求められます。

配当や分配金のある銘柄には「権利確定日」があります。日本株では権利確定日の2営業日前が「権利付最終日」です。たとえば権利確定日が30日(月)の場合、2営業日前の26日(木)が権利付最終日、翌営業日の27日(金)が「権利落ち日」となります。権利付最終日までに株を保有していれば、配当を受け取る権利が確定します。

72の法則

倍になる年数 ≒ 72 ÷ 年間利率(%)

72の法則とは、投資した元本が複利でおおよそ何年で2倍になるかを暗算できる便利な法則です。

たとえば年利6%の場合、72÷6=約12年で元本が2倍になります。年利4%なら72÷4=約18年、年利8%なら72÷8=約9年です。

注意点として、72の法則はあくまで「≒(ニアリーイコール)」です。年利20%以上や1%以下のような極端な利率では誤差が大きくなります。また、手数料や税金は考慮していないため、実際の投資結果とは異なります。それでも、投資の効果をざっくりイメージする際に非常に役立つツールです。

投資を続けていくうえで「金利」の概念はとても重要です。期待収益率、配当利回り、標準偏差、信託報酬など、投資に関わるほぼすべての数字は利回りで表されます。すべての利回りを一度「年利」に換算して考える癖をつけると、物価(インフレ率)や10年国債利回り、主要国の政策金利、銀行の普通預金金利なども体系的に理解できるようになります。

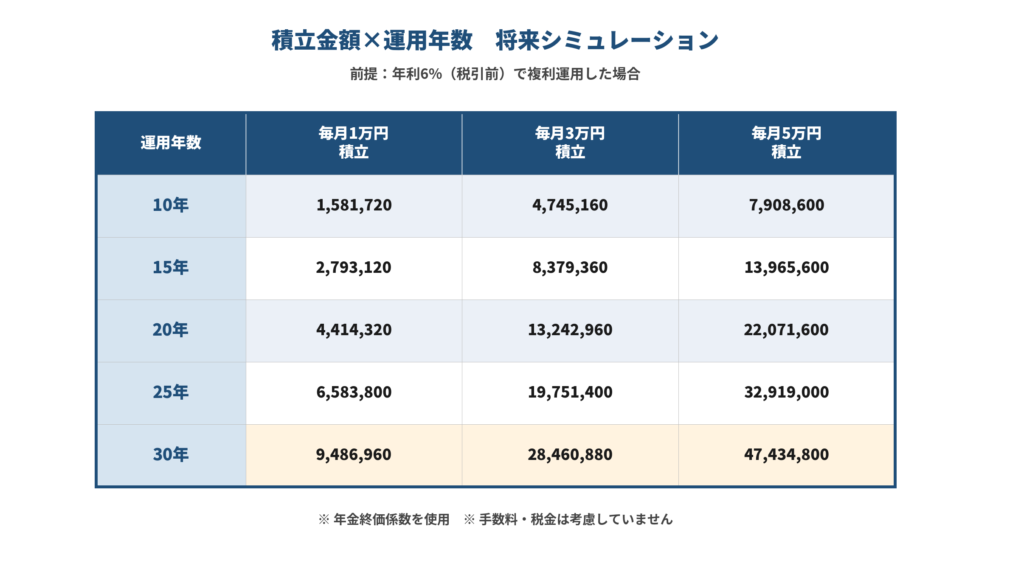

積立金額と目標利回り

以下は年金終価係数を用いて、年利6%(税引前)の複利運用を前提に積立金額別の将来シミュレーションを計算したものです。

NISAの生涯投資枠(1,800万円)をフル活用した場合、毎月5万円×30年で元利合計はおよそ4,000万円を超える計算になります(年利6%前提)。毎月3万円でも20年以上続ければ1,000万円を超えてきます。

重要なのは、この「差」が生まれるのはほぼすべて複利効果によるものだということです。積立期間が長くなるほど、元本に対する利益の割合が加速的に大きくなっていきます。

まとめ:ドルコスト平均法×複利=長期積立の最強の仕組み

ドルコスト平均法と複利効果は、長期インデックス投資の「両輪」です。

ドルコスト平均法で時間分散しながら買い続けることでタイミングリスクを排除し、複利効果で配当・利益を再投資し続けることで資産の成長を加速させます。どちらか片方だけでは効果が限られますが、両方を組み合わせて15〜20年以上継続することで、再現性の高い資産形成が可能になります。

72の法則でざっくりとした倍増期間をイメージしながら、自分の積立金額と目標利回りを具体的な数字で確認してみてください。「続けること」が最大の投資戦略です。

各指数の特徴と選び方は「インデックス投資と指数の選び方」で、世界経済の成長がオルカンのリターンにつながる仕組みは「世界経済成長とオルカン投資」でそれぞれ解説しています。

コメント