2026年Q2は、Q1の中東ショックからの劇的なV字回復で幕を開けた。

4月8日、米国とイランが即時停戦に合意。このニュースを受けて日経平均は1日で2,878円高と急伸し、歴代3位の上げ幅を記録した。4月全体では+8,221円(+16.09%)と月間上昇幅は過去最大。4月27日には終値ベースで初めて6万円台に乗せた。

5月も勢いは衰えず、AI・半導体関連銘柄への資金流入が加速。S&P500は前月比+5.1%と4月に続いて最高値を更新し、ナスダックも大幅高。日経半導体株指数は4月に+36%と過去最大の上昇率を叩き出し、半導体を中心としたAI相場がグローバルに展開された。

6月に入ると日経平均は一時7万円台に到達。ただし月半ばには、米・イランの停戦合意後も散発的な攻撃が報じられたことで一時1,300円超の急落もあり、7万円前後でのボラティリティの高い展開が続いた。S&P500は6月末時点で7,440台と堅調を維持している。

金融政策面では、FRBは利下げに依然として慎重。原油価格は停戦で一服したものの、インフレ率は高止まりしており、2026年内の利下げ再開は見通しにくい状況だ。日銀は量的引き締めを継続し、追加利上げのタイミングを模索中。26年春闘では5%以上の賃上げが達成される見通しで、賃金と物価の好循環がようやく本格化しつつある。

3月末の急落で「買いたくても現金が足りない」という課題を突きつけられたQ1。Q2ではその反省を踏まえたリバランスが進んだのか、PFの変化を振り返っていく。なお、投資戦略の全体像については「【2026年改訂版】ばけっとの投資戦略|PFアロケーションの設定方針」にまとめている。

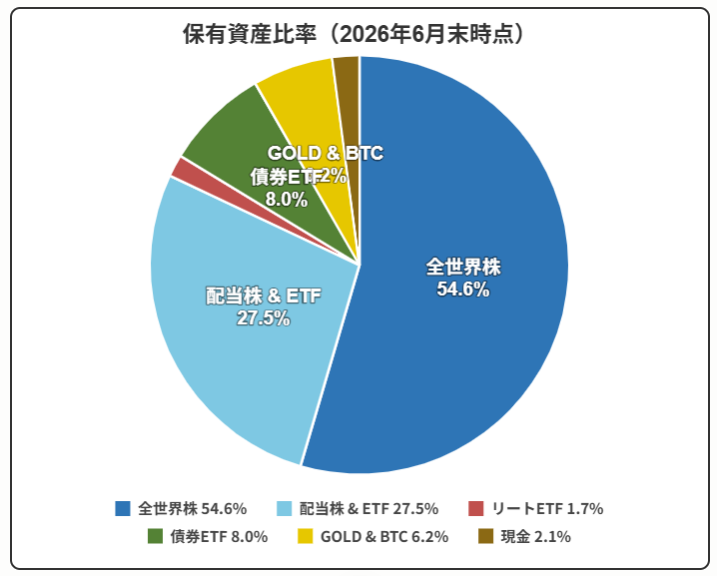

1. 保有資産比率(2026年6月末時点)

| 資産カテゴリ | 比率 |

|---|---|

| 全世界株 | 54.6% |

| 配当株&ETF | 27.5% |

| リートETF | 1.7% |

| 債券ETF | 8.0% |

| GOLD&BTC | 6.2% |

| 現金 | 2.1% |

| 合計 | 100.0% |

前四半期(3月末)との比較では、全世界株が51.1%→54.6%と+3.5ptの大幅増加。PFの半分以上を全世界株が占める構成がさらに強まった。NISAとiDeCoの積立に加えて、4月〜6月の相場上昇でVTの評価額が伸びたことが主因だ。

配当株&ETFは29.4%→27.5%と△1.9pt。比率は下がっているが、これは全世界株の成長に押される形での相対的な低下であり、実額ベースでは日本個別株への配当再投資を実行しているので微増している。

リートETFは1.2%→1.7%と+0.5pt。今四半期から新たにIYR(iシェアーズ米国不動産ETF)とアドバンス・レジデンス投資法人(3269)の購入を開始した。まだ小さいが、着実に積み上がっている。

債券ETFは8.8%→8.0%と△0.8pt。追加購入なし。全体の成長に伴う自然な比率低下が進んでいる。

GOLD&BTCは7.7%→6.2%と△1.5pt。目標の5%に向けて最も順調に収斂しているカテゴリ。ゴールドは堅調だったが、PF全体の成長速度の方が速く、比率は自然に低下した。

現金は1.7%→2.1%と+0.4pt。Q1で課題だった現金不足に対して、VTの配当金を再投資せずキャッシュとして確保する方針に切り替えたことで、少しずつだが回復してきている。

2. 目標PFとのギャップ分析

2033年のサイドFIRE達成時点で目指すPF構成と、現在のギャップは以下の通り。

| 資産カテゴリ | 現在 (2026年6月) | 前回 (2026年3月) | 目標 (2033年) | ギャップ |

|---|---|---|---|---|

| 全世界株 | 54.6% | 51.1% | 50% | +4.6pt |

| 配当株&ETF | 27.5% | 29.4% | 30% | △2.5pt |

| リートETF | 1.7% | 1.2% | 5% | △3.3pt |

| 債券ETF | 8.0% | 8.8% | 5% | +3.0pt |

| GOLD&BTC | 6.2% | 7.7% | 5% | +1.2pt |

| 現金 | 2.1% | 1.7% | 5% | △2.9pt |

Q1→Q2で注目すべき変化が3つある。

全世界株が目標を+4.6pt超過。 Q1時点では+1.1ptだったのが、わずか3ヶ月で+4.6ptまで広がった。NISA・iDeCoの積立と相場上昇のダブル効果で比率が膨らんでいる。ただし、これは「コアが強い」ということであり、目標に向けて売却する必要はない。他カテゴリの積み増しで相対的に調整していく方針だ。

超過カテゴリが着実に目標へ収斂。 債券ETFは+3.8pt→+3.0pt、GOLD&BTCは+2.7pt→+1.2ptと、追加購入を控える「放置戦略」がしっかり機能している。GOLD&BTCはあと1.2ptで目標到達が見える水準まで来た。

現金比率の回復が最優先課題。 1.7%→2.1%と改善しているが、年内5%到達にはまだ距離がある。VTの配当金をキャッシュとして温存する方針を継続しつつ、毎月の入金からも意識的に積み上げていく。

3. 各資産カテゴリの振り返りと方針

全世界株(54.6%→目標50%)

PFのコアエンジン。特定口座でのVT、iDeCoとNISA積立枠でeMAXIS Slim全世界株式を毎月淡々と買い付けている。全世界株をコアに据える理由は「円で生活する私たちにとっての最適ポートフォリオとは——超長期データが導く「オルカン+α」の結論」で詳しく書いた。

Q2は相場全体が大きく上昇したこともあり、積立分+評価額上昇で比率が54.6%まで伸びた。目標の50%を超えているが、長期積立のコアなので、比率調整のために売却するという選択肢はない。他カテゴリ(リートETF・現金)の積み増しで、時間をかけて相対的に調整していく。

今四半期の重要な方針変更として、VTの配当金を再投資せずキャッシュとして確保することにした。Q1で現金比率が1.7%まで低下し、3月の急落時に買い増し余力が足りなかった反省からだ。配当金は年間で見ればそこまで大きな額ではないが、現金比率の回復に着実に貢献している。

配当株&ETF(27.5%→目標30%)

配当株投信、VWO、日本の高配当個別株がこの枠に入る。比率は29.4%→27.5%と下がっているが、これは全世界株の成長に押された相対的な低下で、実額ベースでは増えている。

Q2の売買としては、日本個別株への配当再投資を実行した。具体的には大和ハウス工業、積水ハウス、武田薬品工業、アステラス製薬、伊藤忠商事、NTTの6銘柄に配当金を振り向けた。

選定の基準はシンプルで、安定配当かつ増配基調にある銘柄を中心に据えている。大和ハウス・積水ハウスは住宅関連で景気動向に左右される面があるが、安定したキャッシュフローと株主還元姿勢が評価できる。武田薬品・アステラスは製薬というディフェンシブセクターで、高い配当利回りが魅力。伊藤忠商事は総合商社として資源・非資源バランスが良く、NTTは通信インフラという安定事業基盤を持つ。

日経平均が6万円〜7万円台と高値圏にある中で、バリュエーション面での割安感は薄れつつある。ただ、配当利回りベースで見れば依然として3〜4%台の銘柄も多く、インカム目的の投資先としては十分な水準だ。

リートETF(1.7%→目標5%)

今四半期のアクションとして、新たにIYR(iシェアーズ米国不動産ETF)とアドバンス・レジデンス投資法人(3269)の購入を開始した。Q1の振り返りで「Q2の最優先課題はリートETFの比率引き上げ」と宣言していたので、まずは第一歩を踏み出せた形だ。

IYRを選んだ理由は、米国REIT市場全体に広く分散できるETFとしてスタンダードな選択肢であること。FRBの利下げが再開すれば追い風となるポジションだ。アドバンス・レジデンス投資法人は、住居系REITとして景気の影響を受けにくく、分配金利回りも安定している。

1.2%→1.7%と+0.5ptの積み増しでは年末2%の目標にはまだ足りない。Q3以降もIYRとアドバンス・レジデンスの定期買付を継続し、ペースを維持していく。

債券ETF(8.0%→目標5%)

追加購入なし。前四半期の8.8%から8.0%へと△0.8pt、自然に比率が低下している。「追加買いせずに放置して自然に比率を下げる」戦略がそのまま機能している。

原油価格は停戦合意後にやや落ち着いたものの、インフレ率は高止まりしており、FRBの利下げ再開は引き続き見通しにくい。米10年債利回りは高水準を維持しており、債券価格にとっては厳しい環境が続いている。ただし、インカムとしての利回りは十分な水準なので、売却する理由はない。

あと3.0ptの超過だが、あと2〜3四半期でPF全体の成長に伴って自然に目標圏内に収まるだろう。引き続き放置戦略を継続する。

GOLD&BTC(6.2%→目標5%)

ゴールドとビットコインを合わせて6.2%。Q1の7.7%から△1.5ptと、6カテゴリの中で最も大きくギャップが縮小した。目標5%まであと1.2ptと、到達が見えてきた。

ゴールドは中東停戦合意後も底堅い値動きが続いている。地政学リスクは一服したものの、インフレヘッジや中央銀行の買い需要がゴールド価格を下支えしている。

ビットコインはAI相場に連動する形で4月〜5月にかけて上昇したが、6月にはAI関連銘柄の利益確定売りの波が波及し、やや軟調。年初来ではプラス圏を維持している。

方針は変わらず、ゴールドの少額積立は継続するが、ビットコインの追加購入は大幅調整(▲30%以上)がない限り見送り。あと1.2ptなので、年内に自然到達する可能性が高い。

現金(2.1%→目標5%)

Q1の1.7%から2.1%へと+0.4ptの回復。VTの配当金をキャッシュとして温存する方針変更が効いている。

ただし、年内5%到達にはまだ△2.9ptの積み増しが必要だ。現在のペース(四半期+0.4pt)では年末3%程度にとどまる計算になる。もう少しペースを上げる必要があるが、相場が堅調な局面で現金を積み上げるのは心理的にも難しい。

対策としては、毎月の入金のうち一定額を投資に回さず現金として確保するルールを徹底する。具体的には「月次入金の3割はキャッシュ確保」というルールで、Q3以降の運用を試みたい。暴落時の買い増し余力を確保することが、兼業投資家としてのリスク管理の基本だと、Q1の急落で痛感した教訓を忘れないようにしたい。

4. 前四半期からの変化まとめ

| 項目 | Q1(3月末) | Q2(6月末) | 変化 |

|---|---|---|---|

| 全世界株 | 51.1% | 54.6% | +3.5pt |

| 配当株&ETF | 29.4% | 27.5% | △1.9pt |

| リートETF | 1.2% | 1.7% | +0.5pt |

| 債券ETF | 8.8% | 8.0% | △0.8pt |

| GOLD&BTC | 7.7% | 6.2% | △1.5pt |

| 現金 | 1.7% | 2.1% | +0.4pt |

Q1→Q2で全体的にリバランスが順調に進んでいることが見て取れる。3月末の急落からのV字回復と、4月〜6月のAI相場の恩恵を大きく受けた格好だ。

5. 2026年Q3に向けて

Q2は中東停戦合意からのV字回復で始まり、AI相場の加速でPF全体が大きく成長した四半期だった。ただし、楽観一色というわけではない。停戦後も散発的な攻撃が報じられており、地政学リスクが完全に解消されたわけではない。FRBの利下げは依然として見えず、日銀の追加利上げも控えている。

Q3に向けたアクション項目は以下の通り。

現金比率の回復を加速する。 月次入金の3割をキャッシュ確保に充てるルールを導入し、年末5%到達を目指す。VTの配当金は引き続きキャッシュとして温存する。

リートETFの積み増しを継続する。 IYRとアドバンス・レジデンス投資法人の定期買付を継続。年末2%到達が中間目標。日銀の利上げ動向とFRBの政策転換がREIT価格に影響するため、金利動向を注視しつつ、淡々と積み上げる。

配当株の配当再投資を継続する。 大和ハウス、積水ハウス、武田薬品、アステラス製薬、伊藤忠、NTTへの配当再投資を引き続き実行。高値圏での新規銘柄追加は慎重に、既存保有銘柄への再投資を優先する。

超過カテゴリは引き続き放置。 債券ETF(+3.0pt)とGOLD&BTC(+1.2pt)は追加購入を控え、自然な比率低下を待つ。GOLD&BTCは年内に目標圏内に到達する可能性が高い。

2033年のサイドFIREまであと7年。コアの全世界株が54.6%と目標を上回り、PFの成長エンジンとしてしっかり機能している。課題はリートETFの比率引き上げと現金確保。地味だが、毎月の入金と積立を軸に、コツコツと理想のPFに近づけていく。

次回は2026年9月末時点の四半期集計で、リバランスの進捗を報告する予定。過去の四半期集計は「【2026年3月末】保有PFリバランス記録|兼業投資家の四半期集計」から遡れる。

※本記事は筆者個人の投資記録であり、特定の金融商品の推奨を目的としたものではありません。投資判断はご自身の責任でお願いいたします。

コメント