2026年最初の四半期が終了した。年初は米国株・日本株ともに堅調な推移でスタートしたものの、2月末に発生した米国・イスラエルによるイラン攻撃をきっかけに、中東情勢が一気に緊迫化。3月はホルムズ海峡の事実上封鎖という事態にまで発展し、原油価格が100ドルを突破する展開となった。

日経平均は3月だけで約7,800円(▲13.23%)の下落を記録し、月末終値は51,063円。月間の下落幅としては過去最大級で、1月〜2月の上昇分を一気に吐き出す形になった。S&P500も3月は▲5.09%と調整し、VIX指数は31台まで上昇。2025年4月のトランプ関税ショック以来の高水準。

米国の金融政策に目を向けると、FRBは利下げに慎重な姿勢を維持。原油高によるインフレ再燃への警戒から、追加利下げのタイミングが後ろ倒しになるとの観測が広がっている。日銀も同様に利上げ時期を慎重に見極める姿勢で、金融政策正常化の流れ自体は変わらないものの、中東リスクを前に動きにくい状況が続いている。

こうした波乱の相場環境の中で、自分のPFがどう変化したのか。2033年のサイドFIRE目標に向けたリバランスの進捗を振り返っていく。なお、投資戦略の全体像については「【2026年改訂版】ばけっとの投資戦略|PFアロケーションの設定方針」にまとめている。

1. 資産カテゴリの再編について

今回から資産カテゴリを大きく見直した。これまでは「全世界株 / 米国株 / 新興国株 / 日本株・J-REIT / 外国債券 / GOLD&BTC / 現金」の7区分で管理していたが、今後は以下の6区分に統合する。

| カテゴリ | 含まれる資産 |

|---|---|

| 全世界株 | VT・iDeCo・NISAの全世界株インデックス |

| 配当株&ETF | 米国高配当ETF・日本個別株・新興国ETFなど |

| リートETF | J-REIT ETF・海外REIT ETF |

| 債券ETF | 米国債券ETF・社債ETFなど |

| GOLD&BTC | 金ETF・ビットコイン |

| 現金 | 円建て現金・ドル建てMMFなど |

再編の理由はシンプルで、主に3つ。1つ目はブログでは保有比率のみを記して、金額ベースでは記録しないようにするため。同じように長期投資をしている仲間から指摘してもらったり、参考にしてもらったりしやすくすることを目的としていく。

2つ目は投資の「役割」ごとに管理した方がリバランスの判断がしやすくなるからだ。旧カテゴリでは「米国株」と「新興国株」が別枠になっていたが、どちらも配当・インカム目的で保有しているものが大半。それなら「配当株&ETF」として一括管理した方が、PF全体の方向性が見えやすい。同じ理屈で、J-REITも「日本株」から独立させて「リートETF」として分離した。不動産アセットは株式とは異なる値動きをするため、分散効果を正しく把握するには別枠で追うべきだと考えた。

3つ目は集計処理の簡略化のため。NISA口座やiDeCoや特定口座と、課税枠と非課税枠があったり、証券国座も複数で投資してたり、再投資する際の計算に誤差が出てしまったりして複雑化していたものをExcelに一覧集計してAIにまとめてもらう形に変更した。

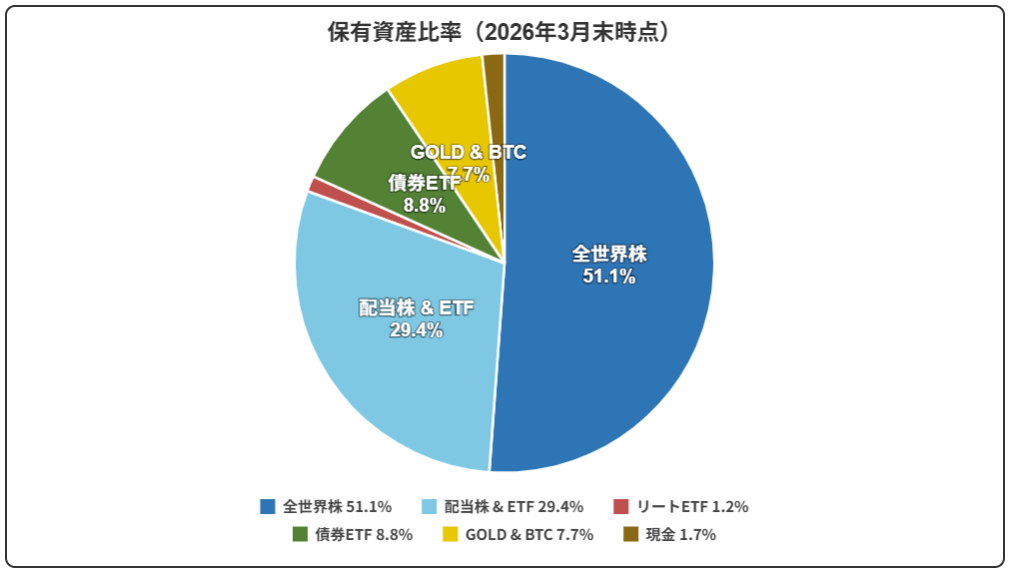

2. 保有資産比率(2026年3月末時点)

| 資産カテゴリ | 比率 |

|---|---|

| 全世界株 | 51.1% |

| 配当株&ETF | 29.4% |

| リートETF | 1.2% |

| 債券ETF | 8.8% |

| GOLD&BTC | 7.7% |

| 現金 | 1.7% |

| 合計 | 100.0% |

3月の急落局面を経てもなお、全世界株がPFの過半数(51.1%)を占めている。これは年初にNISA枠でのまとまった買付を実行したことと、VTのスポット買いを調整局面にかけて行った効果が大きい。

配当株&ETFは29.4%で、米国高配当ETF(投信含む)と日本の個別配当株がこの枠に入る。3月の下落で評価額は目減りしたが、配当利回りベースでは魅力的な水準に近づいている銘柄も出てきている。

リートETFは1.2%と依然として小さい。J-REITは金利上昇局面で軟調な値動きが続いており、積極的に買い向かうタイミングを計っている段階だ。

債券ETFは8.8%。原油高に伴うインフレ再燃懸念で米長期金利が上昇しており、債券価格は軟調。ただし、利回り水準自体はインカム投資として悪くないレベルにある。

GOLD&BTCは合計7.7%。ゴールドは中東リスクの高まりで安全資産として買われ、3月は相対的に底堅かった。ビットコインはリスクオフの流れで一時調整したものの、年初来ではまだプラス圏を維持している。

現金は1.7%。かなり少ないが、これは年初のNISA買付とVTスポット買いで資金を投下した結果。今後は給与からの入金で徐々に比率を回復させていく。

3. 目標PFとのギャップ分析

2033年のサイドFIRE達成時点で目指すPF構成と、現在のギャップは以下の通り。

| 資産カテゴリ | 現在(2026年3月) | 目標(2033年) | ギャップ |

|---|---|---|---|

| 全世界株 | 51.1% | 50% | +1.1pt |

| 配当株&ETF | 29.4% | 30% | △0.6pt |

| リートETF | 1.2% | 5% | △3.8pt |

| 債券ETF | 8.8% | 5% | +3.8pt |

| GOLD&BTC | 7.7% | 5% | +2.7pt |

| 現金 | 1.7% | 5% | △3.6pt |

ギャップの見方は、プラス(+)が目標を超過している資産、マイナス(△)が目標に対して不足している資産を表す。

結論から言うと、コア2カテゴリ(全世界株・配当株&ETF)はほぼ目標通りの比率に到達している。全世界株は+1.1ptとわずかに超過、配当株&ETFは△0.6ptとほぼぴったり。PFの約80%を占めるこの2本柱が理想の形に近いのは、長期投資家として非常に安心感がある。

一方で課題も明確だ。

リートETFが大幅に不足(△3.8pt)。 不動産アセットへの分散が全く足りていない。J-REITは金利上昇局面で敬遠されがちだが、利回り水準を見ればインカム投資として十分な魅力がある。米国リートと共に2026年中に2〜3%まで引き上げることを中間目標にしたい。

債券ETFが超過(+3.8pt)。 目標の5%に対して8.8%と約1.8倍の比率になっている。これは2020年3月のコロナショック局面で積極的に買い増した名残だ。追加買いは当面控えて、配当再投資も他カテゴリに振り向けることで自然に比率を下げていく。

GOLD&BTCも超過(+2.7pt)。 ゴールドの価格上昇とビットコインの値上がりで比率が膨らんだ。こちらも追加買いは暴落時のスポット買いに留めて、自然に調整されるのを待つ方針。

現金が大幅に不足(△3.6pt)。 年初の買付で資金を使い切った影響。暴落時の買い増し余力を確保するためにも、最低でも3%以上は維持しておきたいところ。毎月の入金から少しずつ積み上げていく。

4. 各資産カテゴリの振り返りと方針

全世界株(51.1%→目標50%)

PFのコアエンジン。特定口座でのVT(バンガード・トータル・ワールド・ストック)を中心に、iDeCoとNISAの積立枠でeMAXIS Slim全世界株式を毎月淡々と買い付けている。全世界株をコアに据える理由は「円で生活する私たちにとっての最適ポートフォリオとは——超長期データが導く「オルカン+α」の結論」で詳しく書いた。

1月〜2月は相場が堅調だったこともあり、年初に予定していたNISA枠のまとまった買付をスムーズに実行できた。3月の急落時には追加で特定口座のVTにスポット買いを入れた。

結果的に51.1%と目標をわずかに上回るポジションで着地。年初時点では「2026年中に50%到達」を目標にしていたので、予定より早く到達したことになる。

今後の方針としては、毎月の積立を淡々と継続するのみ。大きな調整(▲10%以上)があればVTのスポット買いを検討するが、基本的にはBuy & Holdで動かさない。ドル建ての配当金はVTに再投資して複利効果を積み上げていく。

配当株&ETF(29.4%→目標30%)

旧カテゴリの「米国株」「新興国株」「日本株」からインカム目的の銘柄をこの枠に統合した。具体的には配当株投信、VWO(バンガード新興国ETF)、日本の高配当個別株などが含まれる。

29.4%と目標の30%にほぼ到達しており、バランスとしては理想的。3月の下落で含み益は縮小したが、配当利回りが取得利回りベースで上昇した銘柄も多く、インカム投資としてのクオリティは逆に上がっている。

日本株に関しては、日経平均5万円割れの水準は中長期で見れば買い場と考えている。原油高の影響でコスト増となるセクター(運輸・素材など)は避けつつ、内需ディフェンシブの高配当銘柄を中心に選別して買い増ししたい。

配当株投信は引き続き積立を継続。ハイテク関連は割高感が残るが、バリュー・高配当セクターはバリュエーション的に妥当な水準にある。

新興国についてはVWOへの配当再投資で対応。インド株投信の積立も少額ながら継続している。中国株の低迷が続いているが、新興国全体としてはバリュエーション面で割安な状態が続いており、長期的な成長ポテンシャルを見込んでホールドしていく。

リートETF(1.2%→目標5%)

現時点で最もギャップが大きいカテゴリの一つ。ETFでは米国REIT、J-REITともに少額保有しているのみ。投信では今年から米国REITとJ-REITをNISA成長枠で積立開始。

J-REITは日銀の金利正常化による金利上昇が重荷となり、2024年後半から軟調な値動きが続いている。ただし、分配金利回りは4%台後半〜5%台の銘柄もゴロゴロしており、インカム投資の観点では非常に魅力的な水準に来ている。

日米-REIT 投信の定期買付を開始して、年末までに2%の比率を目指す方針。タイミングとしては、日銀の利上げペースが明確になるか、REIT指数が底打ちのシグナルを出した段階で買い増しペースを加速させたい。

海外REIT(米国REIT ETFなど)については、FRBの利下げサイクルが再開すれば追い風になるため、その動向を見ながら2026年後半〜2027年にかけて検討していく。

債券ETF(8.8%→目標5%)

目標比率を3.8pt超過している。2020年3月にAGG(iシェアーズ米国総合債券ETF)やLQD(iShares iBoxx $ 投資適格社債 ETF)を買い増した結果、比率が膨らんでいる。

現在の環境では、中東リスクに伴う原油高からインフレ再燃の懸念が浮上しており、FRBの追加利下げ期待が後退している。債券価格にとっては逆風の環境だが、利回り水準(米10年債で4%台後半)はインカムとして十分。

方針としてはシンプルで、追加買いは一切行わない。配当再投資も他カテゴリ(全世界株やリートETF)に回す。PF全体が成長する中で、債券の比率は自然と5%方向に収斂していくはずだ。急いで売却する必要はなく、「放置して自然に比率を下げる」戦略でいく。

GOLD&BTC(7.7%→目標5%)

ゴールドとビットコインを合わせて7.7%。目標の5%を2.7pt上回っている。

ゴールドは中東情勢の緊迫化を受けて安全資産としての買いが集中し、3月は他の資産クラスが軒並み下落する中で底堅い値動きを見せた。PF全体のヘッジとして機能しており、分散投資の効果を実感する場面だった。

ビットコインは3月のリスクオフ局面で一時調整したものの、年初来ではプラス圏を維持。日本での証券税制変更(暗号資産の申告分離課税化)が引き続き議論されており、制度面の進展があればさらなる追い風となる可能性がある。

方針としては、ゴールドの少額積立は継続するが、ビットコインの追加買いは大幅な調整(▲30%以上)がない限り見送り。こちらも債券と同様、PF全体の成長に伴って比率が自然に低下していくのを待つ。

現金(1.7%→目標5%)

現在最もギャップが大きいカテゴリ。年初のNISA枠買付とVTスポット買いで資金を使い切ってしまい、かなり心もとない水準になっている。(この現金比率1.7%はスポット投資買い用の現金で、生活防衛資金は別にキッチリ確保しています。)

現金比率が低いということは、フルインベストメントに近い状態であり、相場上昇局面ではリターンを最大化できる。ただし、今回の3月急落のような場面で「買いたくても買えない」状態になるリスクがある。

目標の5%に向けて、毎月の給与からの入金分をまず現金として確保し、3%を超えたら投資に回す、というルールで運用していく。暴落時の買い増し余力を常にキープしておくことが、兼業投資家としてのリスク管理の基本だと、余力が少なくなって改めて感じた。

5. 2026年Q2に向けて

3月末の急落で始まった2026年だが(体感的には)、マクロ環境は引き続き不透明な状態が続く。中東情勢の行方、原油価格の動向、FRBと日銀の金融政策が3大テーマとなる。

中東については、停戦交渉の動向が最大の焦点。ホルムズ海峡の航行が正常化すれば原油価格も落ち着き、株式市場にとっては大きなポジティブ材料になる。一方で、紛争が長期化すれば原油高が定着し、世界経済の下押しリスクが高まる。

こうした不確実性の高い局面だからこそ、兼業投資家としてやることは変わらない。

積立投資は淡々と継続する。 全世界株のiDeCo・NISA積立は毎月のルーティンとして機械的に実行する。相場が下がれば安く買えるし、上がればPFの評価額が増える。どちらに転んでも長期的にはプラスに働く。

リート投信の積立を加速する。 Q2の最優先課題はリート比率の引き上げ。まずはREIT 投信の少額定期買付からスタートし、年末2%を目標にコツコツ積み上げる。

現金比率の回復を優先する。 暴落時の買い増し余力を確保するため、3%以上の現金比率を回復させることを意識する。焦って買いに行くよりも、「待てる状態」を作ることが重要。

超過カテゴリは追加買いを控える。 債券ETFとGOLD&BTCは自然に比率が下がるのを待つ。配当再投資は全世界株やリートETFに振り向けて、PF全体の最適化を図る。

2033年のサイドFIREまであと7年。コアの全世界株と配当株&ETFが目標比率に到達したことは大きな進捗だ。あとはサテライト部分の微調整と、現金という「待機資金」の確保。派手な売買は必要なく、毎月の入金と積立を軸に、じっくりPFを育てていく。

次回は2026年6月末時点の四半期集計で、リバランスの進捗を報告する予定。過去の四半期集計は「【2024年12月末】保有PFと年間リバランス記録|兼業投資家の月末集計」から遡れる。

※本記事は筆者個人の投資記録であり、特定の金融商品の推奨を目的としたものではありません。投資判断はご自身の責任でお願いいたします。

コメント