この記事でわかること

- サイドFIREとは何か(完全FIREとの違い)

- 4%ルールと、日本人向けに安全な「3%ルール」の考え方

- 生活費×労働収入の組み合わせ別「必要資産額の早見表」(3%・4%両方掲載)

- 2033年にサイドFIREを目指す僕(ばけっと)の具体的なロードマップ

- サイドFIRE達成に向けたポートフォリオ設計の考え方

- 計画通りにいかない時のリスクと対策

はじめに|なぜ僕はサイドFIREを目指しているのか

僕(ばけっと)は会社員として働きながら投資をしている兼業投資家です。仕事は嫌いではありませんが、「いつでも辞表を叩きつけられる状態」を作りたいと思っています。

それが僕にとってのサイドFIREです。

完全に仕事を辞めたいわけではありません。ただ、「生活のために仕方なく働く」のではなく、「やりたいから働く」を選べる状態になりたい。その目標年は2033年。今から約7年後です。

この記事では、サイドFIREの基本的な計算方法から、僕自身のリアルな資産計画まで包み隠さず公開します。「自分の場合はいくら必要なのか」を計算する参考にしてください。

サイドFIREとは?完全FIREとの違い

まず用語を整理しましょう。

| 種類 | 生活費の賄い方 | 必要資産額の目安 | 難易度 |

|---|---|---|---|

| 完全FIRE (ファットFIRE) | 100%を資産所得で賄う | 年間生活費の25〜33倍 | 非常に高い |

| サイドFIRE | 資産所得+労働収入で賄う | 大幅に下がる | 現実的 |

| コーストFIRE | 老後資金は確保済み。生活費は労働で賄う | さらに低い | 比較的容易 |

たとえば年間生活費が300万円の場合、完全FIREには7,500万円〜1億円の資産が必要です。一般的な会社員にとって、これはかなりハードルが高い。

でもサイドFIREなら、月10万円(年120万円)の労働収入を確保できれば、資産で賄うべき金額は年180万円に減ります。労働収入がある分だけ、必要資産額が大幅に下がるのがサイドFIREの最大の魅力です。

しかも、サイドFIREの「労働収入」はフルタイムの会社員である必要はありません。パートタイム、フリーランス、ブログ運営、スキル販売など、自分のペースで働ける形態でOKです。

必要資産額の計算方法|4%ルールと3%ルール

サイドFIREの必要資産額を計算するために使われるのが「4%ルール」です。ただし、日本人が使う場合には注意点があるため、僕は「3%ルール」を採用しています。

4%ルールとは

1998年にアメリカのトリニティ大学の研究者が発表した理論で、「資産の4%を毎年取り崩しても、30年以上にわたって資産が枯渇しない確率は約95%」というものです。

逆に言えば、年間に必要な金額の25倍の資産があれば、年利4%の運用益だけで生活費を賄えるということです。

なぜ僕は「3%ルール」を採用するのか

4%ルールには重要な前提条件があります。

① アメリカの過去データに基づいた理論であること。 この研究は米国株(S&P500)と米国債の過去データで検証されています。日本に住み、円建てで生活する僕たちがそのまま適用できるかは不透明です。為替リスク、日米の税制の違い、日本のインフレ率など、異なる前提条件があります。

② 税金が考慮されていないこと。 日本では運用益を取り崩す際に約20%の税金がかかります。NISA口座の非課税枠(1,800万円)を超える部分は課税対象です。4%の運用益から税金を引くと、実質的な取り崩し率は3.2%程度に下がります。

③ 「95%の確率で枯渇しない」は「5%の確率で枯渇する」こと。 残りの5%に入ってしまえば、老後に資金が尽きます。人生を賭けた計画で5%の失敗確率は、僕にとっては高すぎます。

これらの理由から、僕は4%ルール(資産の25倍)ではなく、3%ルール(資産の約33倍)で計算しています。1%の差ですが、必要資産額には大きな違いが出ます。安全第一です。

サイドFIREの計算式

4%ルールの場合: 必要資産額 =(年間生活費 − 年間労働収入)× 25

3%ルールの場合(僕の採用ルール): 必要資産額 =(年間生活費 − 年間労働収入)× 33.3

たとえば、年間生活費が420万円、労働収入が年120万円の場合、

- 4%ルール:(420万円 − 120万円)× 25 = 7,500万円

- 3%ルール:(420万円 − 120万円)× 33.3 = 約1億円

同じ条件でも、3%ルールでは必要資産額が約2,500万円多くなります。 その分だけ安全マージンが大きいということです。

生活費×労働収入別|必要資産額の早見表

「自分の場合はいくら必要なのか」を一目で確認できる早見表です。4%ルールと3%ルールの両方を掲載していますので、自分のリスク許容度に合わせて参考にしてください。

月の生活費が20万円(年240万円)の場合

| 月の労働収入 | 資産で賄う額(年) | 必要資産額 (4%ルール) | 必要資産額 (3%ルール) |

|---|---|---|---|

| 5万円 | 180万円 | 4,500万円 | 6,000万円 |

| 10万円 | 120万円 | 3,000万円 | 4,000万円 |

| 15万円 | 60万円 | 1,500万円 | 2,000万円 |

月の生活費が25万円(年300万円)の場合

| 月の労働収入 | 資産で賄う額(年) | 必要資産額 (4%ルール) | 必要資産額 (3%ルール) |

|---|---|---|---|

| 5万円 | 240万円 | 6,000万円 | 8,000万円 |

| 10万円 | 180万円 | 4,500万円 | 6,000万円 |

| 15万円 | 120万円 | 3,000万円 | 4,000万円 |

月の生活費が30万円(年360万円)の場合

| 月の労働収入 | 資産で賄う額(年) | 必要資産額 (4%ルール) | 必要資産額 (3%ルール) |

|---|---|---|---|

| 5万円 | 300万円 | 7,500万円 | 1億円 |

| 10万円 | 240万円 | 6,000万円 | 8,000万円 |

| 15万円 | 180万円 | 4,500万円 | 6,000万円 |

月の生活費が35万円(年420万円)の場合 ← 僕の想定

| 月の労働収入 | 資産で賄う額(年) | 必要資産額 (4%ルール) | 必要資産額 (3%ルール) |

|---|---|---|---|

| 5万円 | 360万円 | 9,000万円 | 1億2,000万円 |

| 10万円 | 300万円 | 7,500万円 | 1億円 |

| 15万円 | 240万円 | 6,000万円 | 8,000万円 |

| 20万円 | 180万円 | 4,500万円 | 6,000万円 |

月の生活費が40万円(年480万円)の場合

| 月の労働収入 | 資産で賄う額(年) | 必要資産額 (4%ルール) | 必要資産額 (3%ルール) |

|---|---|---|---|

| 5万円 | 420万円 | 1億500万円 | 1億4,000万円 |

| 10万円 | 360万円 | 9,000万円 | 1億2,000万円 |

| 15万円 | 300万円 | 7,500万円 | 1億円 |

| 20万円 | 240万円 | 6,000万円 | 8,000万円 |

ポイント: 同じ生活費でも、4%ルールと3%ルールで必要資産額に大きな差が出ます。楽観的に4%で計算するか、安全第一で3%にするかは個人の判断ですが、僕は3%ルール側で計画しています。また、生活費を月5万円下げるだけで、3%ルールでも必要資産額が約2,000万円減ります。サイドFIRE達成の近道は「収入を増やす」ことだけでなく、「生活費を下げる」ことでもあります。

僕(ばけっと)のサイドFIREロードマップ

ここからは、2033年のサイドFIRE達成を目指す僕自身の計画を公開します。

僕の前提条件

| 項目 | 内容 |

|---|---|

| 目標年 | 2033年(約7年後) |

| 想定する月の生活費 | 35万円 |

| サイドFIRE後の労働収入 | 月10万円(年120万円) |

| 採用ルール | 3%ルール(安全第一) |

| 目標資産額 | 1億5,000万円以上 |

3%ルールの計算上は約1億円ですが、僕は税金・インフレ・突発的な出費・為替リスクなどのバッファを含めて、1億5,000万円以上を目標にしています。計画は「うまくいった場合」ではなく「想定外が起きた場合」に耐えられるかで設計すべきだと考えているからです。

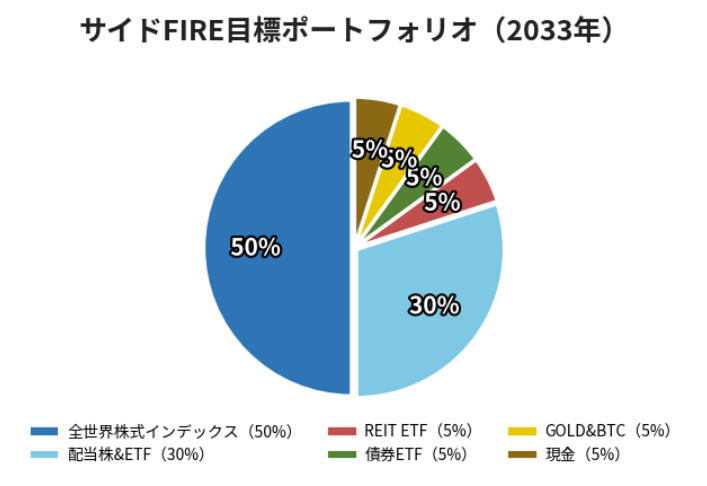

資産形成の3本柱

僕のポートフォリオは、サイドFIRE達成後の「取り崩し」と「インカム」を意識して設計しています。

① コア:全世界株式インデックス(資産の50%目標)

NISAつみたて投資枠でeMAXIS Slim全世界株式(オルカン)を毎月積立。これがサイドFIRE後の資産の核になります。NISA口座の非課税枠1,800万円をフル活用することで、取り崩し時の税金を最小限に抑えます。

② サテライト:配当株・配当ETF(資産の30%目標)

サイドFIRE後に「毎月お金が入ってくる仕組み」を作るための配当系資産。インデックスの取り崩しと違い、元本を売らずに配当金というキャッシュフローが得られるので、精神的な安定感があります。

③ 安定枠:債券ETF・ゴールド・ビットコイン・現金(資産の20%目標)

株式暴落時のクッションとしての役割。特に債券ETFとゴールドは株式と逆相関になりやすく、ポートフォリオ全体の値動きを安定させます。

| 資産クラス | 目標比率 | 役割 |

|---|---|---|

| 全世界株式インデックス | 50% | 長期成長(コア) |

| 配当株・配当ETF | 30% | キャッシュフロー |

| 債券ETF | 5% | 安定・暴落耐性 |

| ゴールド・ビットコイン | 5% | インフレヘッジ |

| 現金 | 5% | 生活防衛資金 |

| REIT ETF | 5% | 不動産分散 |

なぜこの配分なのか: 2033年時点で僕は現役世代です。完全リタイアまでには年数が残されているため、株式の比率を高めに設定しています。一方で、配当株の比率を30%にしているのは、FIRE後に毎月の生活費を「配当」という形で受け取りたいからです。インデックスの取り崩しだけでは「元本を削っている感覚」が精神的にキツいと思っているので、配当という定期収入があることが安心材料になります。

2033年までのロードマップ

| 年 | やること | マイルストーン |

|---|---|---|

| 2026年 (今年) | NISAつみたて投資枠を使い切る。ブログ収益化の土台を作る | NISA年間120万円の積立を継続 |

| 2027年 | NISA枠の継続。配当株の比率を段階的に上げる | 配当年間100万円突破 |

| 2028年 | NISA非課税枠の半分(900万円)到達を目指す | PFの見直し・リバランス |

| 2029年 | 副業収入(ブログ等)の安定化 | 月5万円以上の副業収入 |

| 2030年 | NISA枠1,200万円到達。サイドFIRE後の生活シミュレーション開始 | 生活費の棚卸し |

| 2031年 | 資産形成の加速。ポートフォリオの最終調整フェーズ | 目標額の85%達成 |

| 2032年 | 生活防衛資金の確保。サイドFIRE後の労働形態を具体化 | 生活防衛資金1年分確保 |

| 2033年 | サイドFIRE達成 | 目標資産額1億5,000万円以上 |

なぜ1億5,000万円なのか: 3%ルールの計算上は約1億円で足りますが、実際には税金(NISA枠を超える部分への約20%課税)、今後のインフレ、健康保険料の増加、住宅の修繕費、親の介護費用など、計算に含まれていないコストがあります。これらを考慮して、約50%の安全マージンを乗せた1億5,000万円を目標にしています。「足りなかった」は取り返しがつかないので、多めに準備する方が安心です。

サイドFIRE計画のリスクと対策

計画通りにいかないリスクも正直に書いておきます。

リスク①:暴落で資産が大幅に減る

株式市場は定期的に暴落します。リーマンショック級の下落(-50%)が起きれば、資産は半分になります。

対策: 暴落は「起きるかどうか」ではなく「いつ起きるか」の問題。だからこそ、株式100%ではなく債券・ゴールドで分散しています。また、サイドFIREには労働収入があるので、暴落中は取り崩し額を減らして労働収入の比率を一時的に上げることでしのげます。これが完全FIREにはないサイドFIREの最大の強みです。

リスク②:インフレで生活費が上がる

物価が年2%ずつ上昇すると、7年後の生活費は今より約15%高くなります。月35万円が約40万円に。

対策: 目標資産額に約50%のバッファ(3%ルールの1億円に対して1億5,000万円)を設けているのは、まさにこのリスクへの備えです。また、株式インデックスは長期的にはインフレ率を上回るリターンが期待できます。

リスク③:想定した労働収入を確保できない

サイドFIRE後の労働収入が想定(月10万円)より少なかった場合、計画が崩れます。

対策: サイドFIRE前から副業(ブログ運営など)を始めて、実際にどれくらいの収入が得られるか検証しておく。僕がブログを始めた理由の一つがまさにこれです。

リスク④:健康リスク・突発的な出費

病気やケガ、家族の介護、住宅の修繕など、予期しない大きな出費が発生する可能性があります。

対策: 生活防衛資金として生活費の1年分(できれば2年分)を現金で確保しておく。また、最低限の保険(医療保険、就業不能保険)は維持する。

ばけっとの本音: 正直、計画通りにいかないことの方が多いと思っています。でも、「計画がある」のと「ない」のとでは全然違う。計画があれば、ズレた時に「どこがズレたのか」「どう修正するか」が考えられる。計画がなければ、ただ漠然と不安なまま過ごすことになります。完璧な計画を作ることよりも、「修正可能な計画を持っておくこと」が大事だと思っています。

サイドFIREに向けて今すぐ始められる3つのこと

① 毎月の生活費を把握する

サイドFIREの計算は「年間生活費」から始まります。自分が毎月いくら使っているのか把握していない人は、まず1ヶ月間だけ家計簿をつけてみてください。ざっくりでOKです。固定費(家賃、光熱費、通信費、保険)と変動費(食費、交際費、趣味)に分けて、年間の総支出を計算しましょう。

② NISAでインデックス積立を始める

サイドFIREの資産形成の王道は、NISAを使った長期のインデックス投資です。まだ始めていない方は、まずは少額でもいいのでNISAのつみたて投資枠で積立を始めましょう。

③ 副業の種の準備を始める

サイドFIRE後の労働収入の選択肢は、今から準備しておく必要があります。スキルの棚卸し、ブログやSNSでの情報発信、資格取得など、本業を続けながらでもできることは多いです。

よくある質問(Q&A)

Q. サイドFIREに最低いくら必要?

A. 労働収入の額によりますが、月15万円の労働収入と月20万円の生活費なら、3%ルールで約2,000万円が最低ラインです。 ただし、この金額では余裕がないので、バッファを含めて3,000万円以上を目指すことをおすすめします。

Q. 4%ルールと3%ルール、どちらを使うべき?

A. 日本に住んでいるなら3%ルールをおすすめします。 4%ルールは米国株をドル建てで運用した場合のデータに基づいています。日本の税制(運用益に約20%課税)や為替リスクを考えると、3%ルール(または3.5%ルール)で計算する方が安全です。NISA口座(1,800万円まで非課税)をフル活用すれば、4%ルールに近い取り崩しも可能ですが、NISA枠を超える部分は課税されます。

Q. サイドFIREは何歳からでも目指せる?

A. 年齢制限はありません。 30代でも50代でも、「いつ、いくら」の計画を立てれば誰でも目指せます。むしろ50代の方が、年金受給までの「つなぎ期間」が短い分、必要資産額は少なくなります。

Q. サイドFIRE後の健康保険はどうなる?

A. 会社を辞めると、国民健康保険に加入する必要があります。 保険料は前年の所得に基づいて計算されるため、退職直後は高額になることがあります。任意継続(退職後2年間、会社の健康保険に継続加入)との比較検討をおすすめします。

Q. サイドFIRE後に「やっぱり正社員に戻りたい」と思ったら?

A. 戻れます。 サイドFIREは「退職金を全部使って豪遊する」のとは違い、資産を維持しながら働き方を変えるだけです。正社員に戻りたくなったら戻ればいい。その選択肢があること自体が、サイドFIREの強みです。

Q. 配偶者がいる場合、必要資産額は2倍になる?

A. 単純に2倍にはなりません。 世帯の生活費は1人暮らしの2倍にはならないからです(家賃や光熱費は共有できる)。ただし、世帯全体の生活費で計算し直す必要はあります。配偶者にも労働収入がある場合、必要資産額はさらに下がります。

次のステップ

サイドFIREへの道は、資産形成の第一歩から始まります。

NISAでインデックス積立を始めたい方 → 新NISAつみたて投資枠のおすすめ銘柄3選と選び方

クレカ積立でポイントも最大化したい方 → Oliveゴールド × SBI証券クレカ積立でVポイントを最大化する方法

インデックス投資の基本を学びたい方 → オルカン vs S&P500、どっちを積み立てるべき?

投資で失敗した経験から学びたい方 → FXで給料2年分を失った僕が、インデックス投資にたどり着くまで

まとめ

サイドFIREに必要な資産額は、以下の計算式で算出できます。

4%ルール: 必要資産額 =(年間生活費 − 年間労働収入)× 25 3%ルール: 必要資産額 =(年間生活費 − 年間労働収入)× 33.3

僕は安全第一で3%ルールを採用し、さらに税金・インフレ等のバッファを加えて1億5,000万円以上を目標にしています。

完全FIREと違い、労働収入がある分だけハードルが下がるのがサイドFIREの魅力です。そして大事なのは、完璧な計画を作ることではなく、「修正可能な計画を持つこと」です。

まずは自分の生活費を把握し、早見表で必要資産額の目安を確認し、NISAでの積立を始める。この3つのステップだけで、サイドFIREへの道は確実に開けます。

僕は2033年のサイドFIRE達成に向けて、毎月淡々とオルカンを積み立て、このブログで記録を続けていきます。一緒にサイドFIREを目指す方の参考になれば嬉しいです。

※この記事は2026年7月時点の情報に基づいています。

※特定の金融商品の購入を推奨するものではありません。投資は自己責任で行ってください。

※4%ルール・3%ルールは過去のデータに基づく理論であり、将来のリターンを保証するものではありません。

コメント