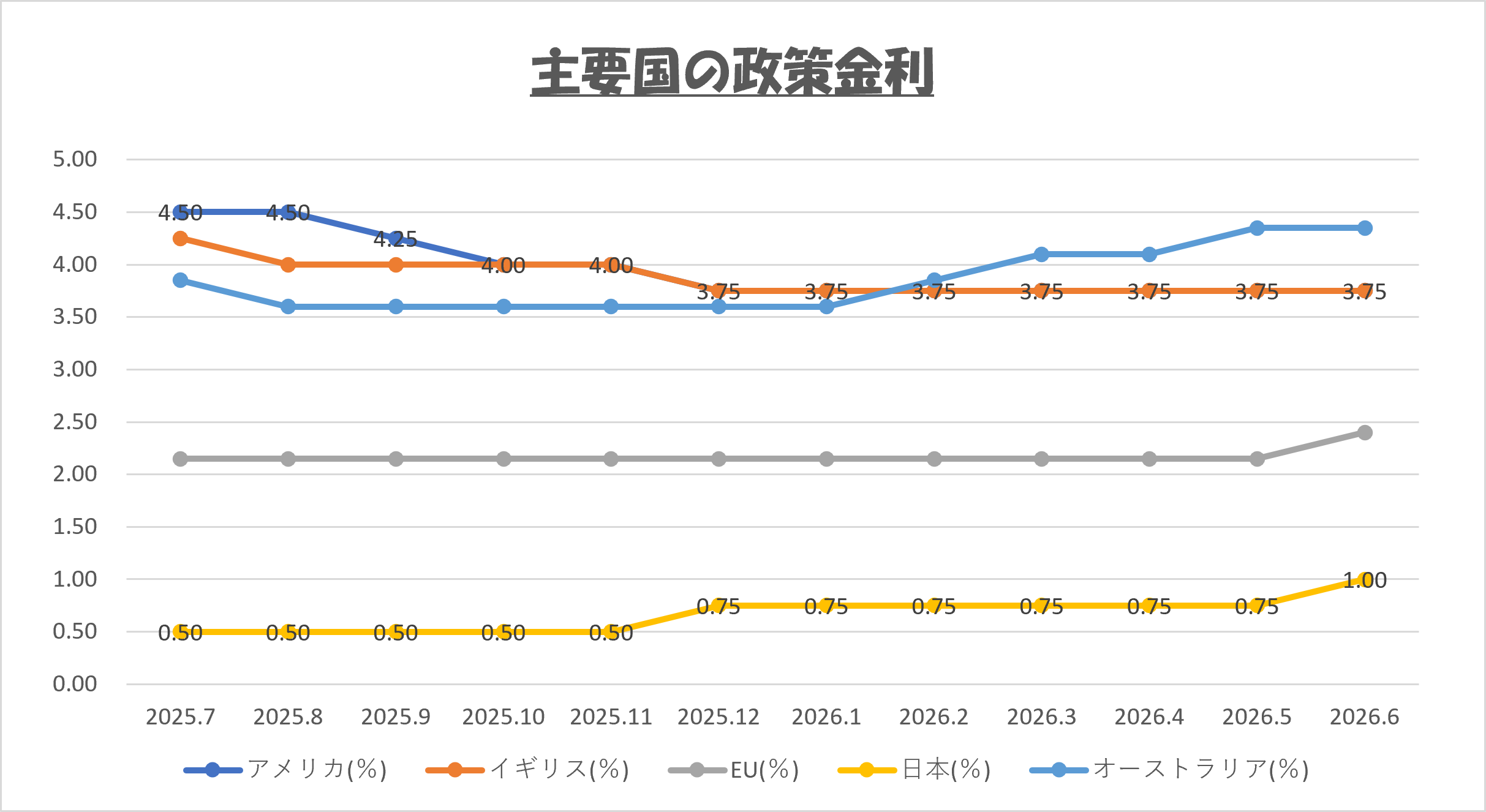

主要国の政策金利

政策金利とは、中央銀行が金融政策を通じて経済活動を調整するために設定する金利のことです。この金利は、銀行が中央銀行からお金を借りるときの金利や、銀行同士がお金を貸し借りする際の基準となる金利を指します。

先月「利上げ反転」への転換点だったECB・日銀の動きは、7月時点でともに実行済みとなりました。ECBは6/11に2.15%から2.40%へ利上げ、日銀も6/15-16の会合で0.75%から1.00%へ利上げし、1995年以来およそ31年ぶりの水準に達しています。先行して利上げを続けてきた豪州(4.35%)は6月会合で年初来初めて利上げを一服させ様子見に転じました。米国(3.75%)・英国(3.75%)はともに6月会合で据え置きを継続(米は4会合連続、英は7対2の僅差で4会合連続)。ただしFOMCの政策金利見通しは「年内利下げ1回」から「年内利上げ1回」へ転換しており、据え置き組も含め主要中銀全体がタカ派色を強めている点が7月最大の変化です。次回FOMC(7/29)は据え置き優勢(市場織り込み約64%)ながら利上げ観測(同36%)も残り、次回ECB理事会(7/22-23)も含めて予断を許しません。

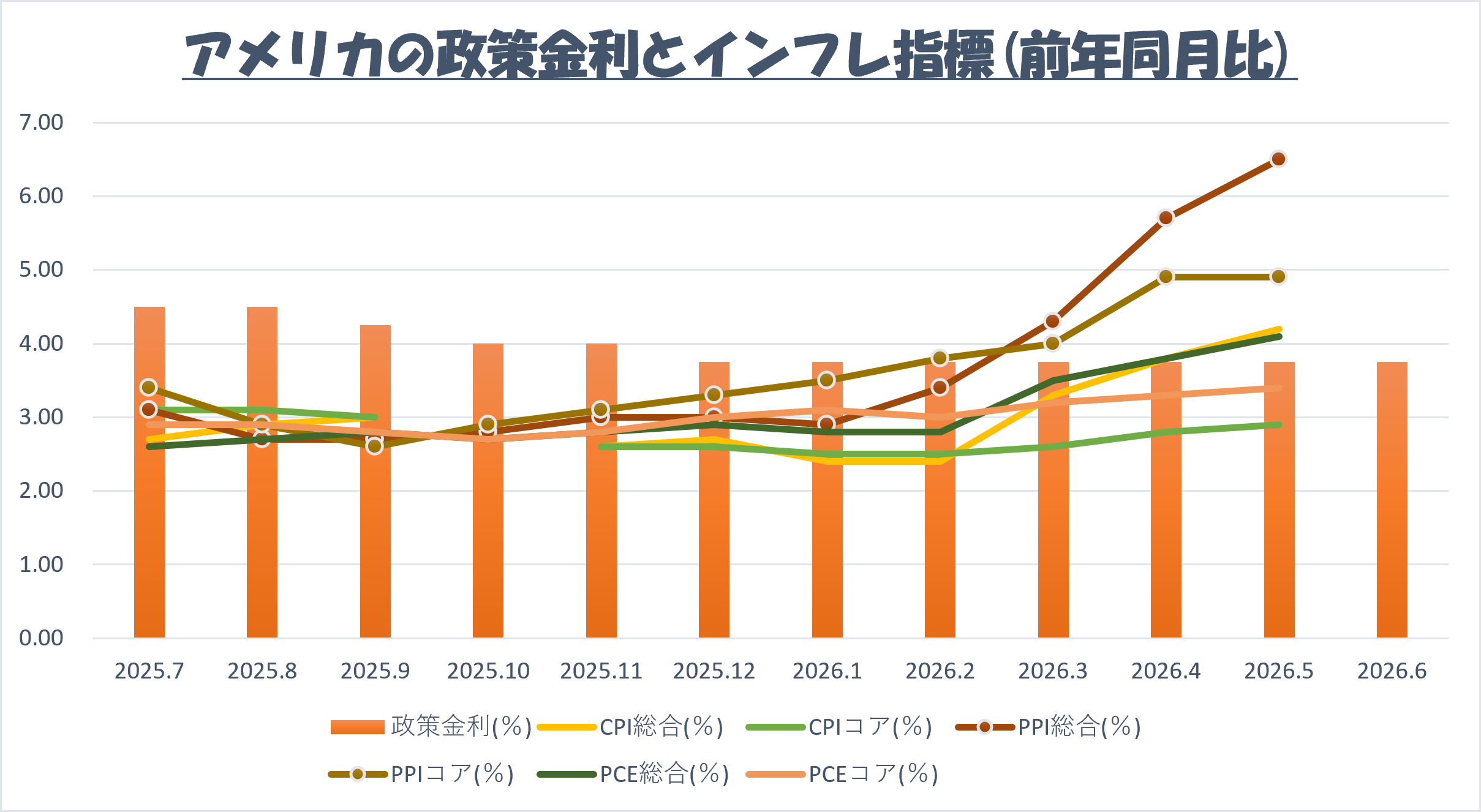

米国政策金利とインフレ指標

インフレ指標とは、物価が時間とともにどのように変動しているかを示すための指標です。インフレ(物価の上昇)が経済に与える影響を把握し、政策決定や経済分析の参考にするために使われます。消費者物価指数(CPI)は消費者が日常生活で購入する商品やサービスの価格変動を測る指標、生産者物価指数(PPI)は生産者が取引段階で支払う価格の変動を測る指標、PCEデフレーターは、個人消費支出(PCE)価格指数から算出される物価指標です。

5月分のインフレ指標が出そろい、PPI(生産者物価)は前年比6.5%と3年半ぶりの大幅な伸び、CPI総合も4.2%、PCE総合も4.1%と、いずれも約3年ぶりの高水準に達しました。コア指標(CPIコア2.9%、PCEコア3.4%)も前月からじりじり切り上がっており、「コアは落ち着いている」との見立てはやや後退しています。イラン戦争長期化による原油・エネルギー高が引き続き主因です。FRBが年内「利上げ1回」の見通しに転じたのもこの流れが背景にあり、6月分CPI(7月中旬発表予定)で加速が確認されれば利上げ観測は一段と強まりそうです。日米欧の金利動向は「主要国の政策金利」、雇用の底堅さは雇用編もあわせてご確認ください。

コメント